このブログを書いたスタッフ

友田 康平

STAFF BLOG

ブログ

2023.2.3

こんにちは!

エーシンホームの友田です。

寒い日が続き、週間天気予報とにらめっこしている日々が続いております。

冬生まれなのですが、寒いのは大の苦手です…。

さて、先日の大雪も落ち着き暖かくなる日が待ち遠しい方も多いのではないでしょか?

これから暖かくなるにつれて、新しいお住まいのご計画を立て始める方もいらっしゃるかと思います。

「住宅ローンの金利上昇」というニュースが多い中、安心して住宅ローン組むにはどうすればよいのか不安に思われる方も多いはずです。

本日は住宅ローンの金利タイプについてお話致します。

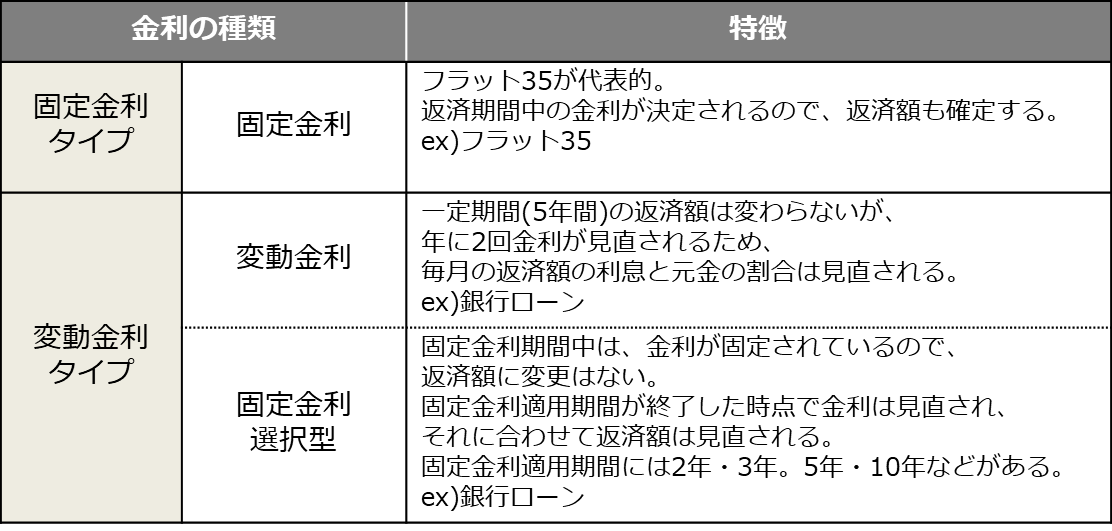

まず初めに金利タイプはざっくり2種類です。下の表をご覧ください。

簡単にメリット・デメリットをまとめますとこんな感じです。

《固定金利》

(メリット)支払開始から終了まで月々の支払額が一定なので、支払い計画が立てやすい。

(デメリット)変動金利タイプに比べると金利が高い傾向にある。

《固定金利選択型》

(メリット)固定金利タイプと比べると金利が低く、月々の支払いを抑えられる。

(デメリット)期間ごとに金利が見直されるため、月々の支払が増える可能性がある。

※変動金利は福井県ではほとんど使われないので割愛します。

具体的に数字にあてはめてみますと、こんな感じです。

ex)住宅ローン3,000万円 返済期間35年間 ボーナス返済無

《固定金利》

年利1.3%の場合 88,944円/月 総返済額:約3,735万円

《固定金利選択型》

年利0.7%の場合(固定期間2年) 80,566円/月

総返済額:約3,383万円(年利0.7%で試算)

上記見ると固定金利選択型の方が、月々の支払いも低くお得に見えますが、

固定期間終了時に金利の見直しがあるため、確かにお得ですが金利が上昇した際の対策を考えておきましょう。

今回は簡単に金利のタイプについてお話致しました。

理想の住まいがご家族ごとにそれぞれのように、住宅ローンのおススメの返済方法もご家族ごとにそれぞれです。

弊社では随時「資金計画セミナー」も開催しております。

住宅ローンのことはもちろん、住まいづくりにまつわるお金についてなんでもご相談可能です。

ご予約はコチラから!

是非お気軽にお問合せください!

このブログを書いたスタッフ

友田 康平